El otro día hablando con un compañero del ex-trabajo me comentaba que se entienden mejor las cosas con un ejemplo. Y… ¡es verdad! Hoy te dejo un problemilla que seguro que vas a resolver alguna vez en la vida. ¿Cómo calcular tu hipoteca? o ¿cómo saber cuanto dinero te va a costar un préstamo? Es una aplicación de mates muy interesante. Con ella te voy a enseñar algunos gráficos y algún concepto de secuencias. ¿Te atreves con el problema? Seguro que lo resuelves genial 😀

El problema: ¿cómo calcular tu hipoteca?

Básicamente cuando pides una hipoteca es porque quieres pagarte algo muy grande (o que vale mucho) y no tienes el dinero suficiente para comprarlo. Pero tu «amigo» banco se ofrece para prestarte el dinero que necesitas.

¡Eso si! No todo es gratis company. El banco te cobra sus servicios mes a mes. Mediante los conocidos intereses.

Sólo tienes que preocuparte de darle a tu «amigo» una cantidad fija al mes. «Religiosamente», sin fallar un sólo mes. La cuota mensual será lo que debes calcular cuando te planteas un hipoteca.

Pero, ¿qué necesitas para calcular esta cuota mensual? Fácil,

- La cantidad que te va a prestar el banco. El préstamo: 150.000€

- El período que tengo para devolver el dinero al banco: 30 años

- El interés que tiene el préstamo: un interés fijo anual del 4%

Cuando te pones de verdad a pedir una hipoteca para una vivienda hay muchos más gastos que no están incluidos en la hipoteca y deberías mirar :~ . Escritura, seguro y otras historias que no voy a entrar. El problema en la práctica tiene más matices como siempre.

En este post quiero darte material relacionado con las mates. Voy a simplificar el tema. Normalmente las hipotecas trabajan con intereses variables. En el ejemplo te muestro la aplicación para un interés anual fijo para todo el período.

Las matemáticas que hay detrás. La secuencia geométrica

Un poco de mates no te van hacer daño. Lo que quieres calcular es la cuota mensual fija que te va a costa la hipoteca. Pero a parte quieres ver algo relacionado con lo que vale en € el préstamo, es decir:

- El dinero que le pagas al banco en forma de intereses (lo pierdes y lo gana el banco)

- El dinero que te sirve para amortizar el préstamo del banco. El dinero que sirve para pagar la deuda (no lo pierdes, se lo devuelvo al banco)

Como siempre las matemáticas utilizan símbolos. Es como un lenguaje. Son los siguientes:

: el valor de la deuda del mes número «i»

: el valor de la deuda del mes número «i» : el total del préstamo que le debo al banco

: el total del préstamo que le debo al banco : los intereses por cada mes. Normalmente el banco te va a dar los intereses por año. Hay que pasarlo a mes mediante el concepto de tantos equivalentes

: los intereses por cada mes. Normalmente el banco te va a dar los intereses por año. Hay que pasarlo a mes mediante el concepto de tantos equivalentes : es la cuota mensual que le pagaré al banco. Es lo que quiero saber.

: es la cuota mensual que le pagaré al banco. Es lo que quiero saber. : valor de la progresión geométrica. Se define como

: valor de la progresión geométrica. Se define como  . Es la razón que aumenta el valor de la deuda.

. Es la razón que aumenta el valor de la deuda.

. Es la razón que aumenta el valor de la deuda.

. Es la razón que aumenta el valor de la deuda.La visión de la deuda

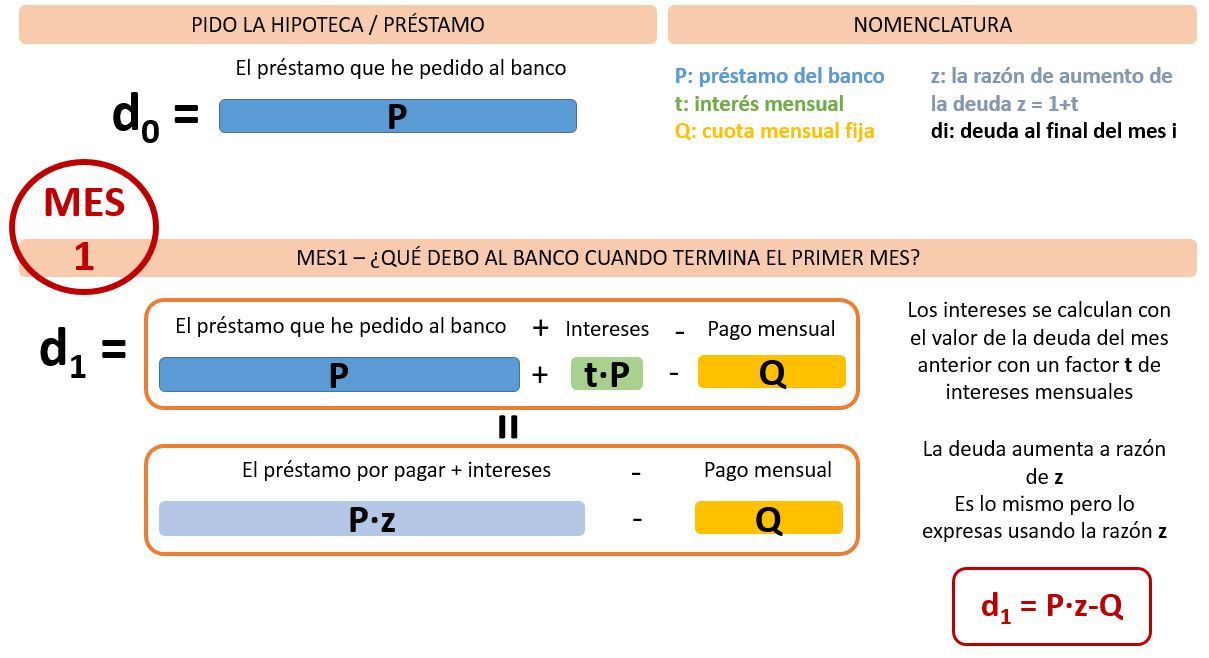

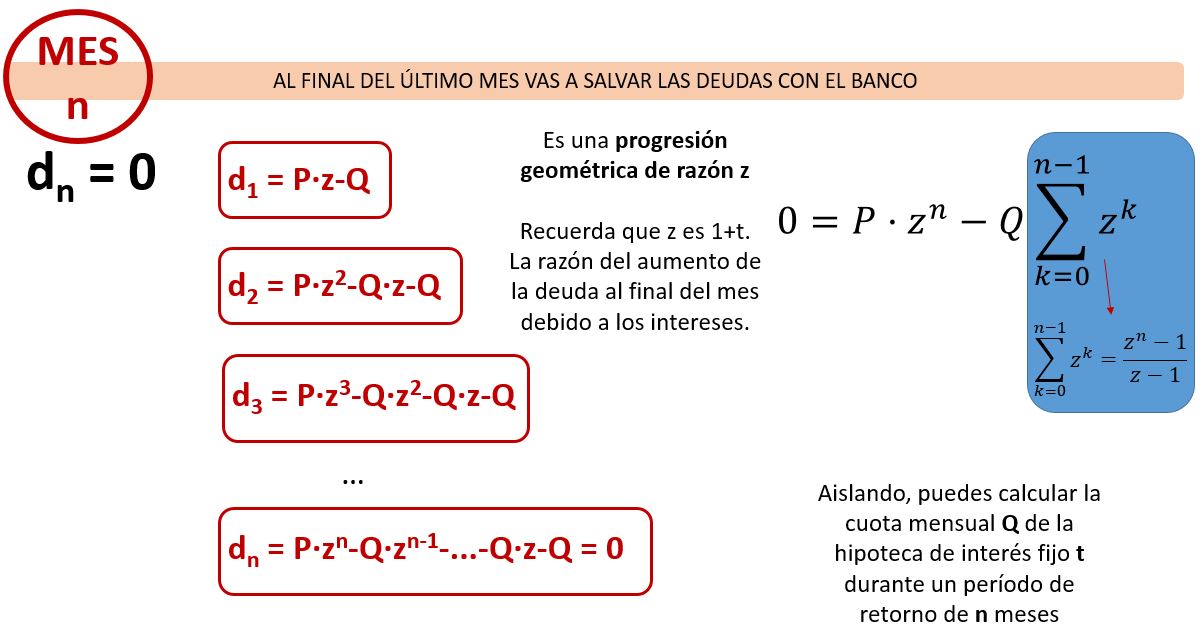

Para llegar a calcular la cuota mensual que pagarás es interesante pensar en la deuda que tienes cada mes. Empieza por el primer mes a ver:

Lo que le debes al banco el primer mes ( ) es el valor del préstamo (

) es el valor del préstamo ( ) más el valor de los intereses (

) más el valor de los intereses ( ) menos lo que pagas este mes que es la cuota

) menos lo que pagas este mes que es la cuota  .

.

![\[d_1 = P + P·t - Q= P·(1+t) - Q\]](https://conceptosclaros.com/wp-content/ql-cache/quicklatex.com-7849d714d59a95c9e1da9c2987058421_l3.png "Rendered by QuickLaTeX.com")

Si trabajas con la razón  para simplificar, tienes:

para simplificar, tienes:

![\[d_1 = P·z - Q\]](https://conceptosclaros.com/wp-content/ql-cache/quicklatex.com-07995a237e8f19b02071d62ad4bc0db1_l3.png "Rendered by QuickLaTeX.com")

Para el segundo mes los intereses se aplican a la cantidad que le debes al banco del mes anterior. Es lo mismo, la deuda del segundo mes  es la deuda que te queda al final del primer mes mas los intereses

es la deuda que te queda al final del primer mes mas los intereses  y quitando el pago mensual . Eso es:

y quitando el pago mensual . Eso es:

![\[d_2 = d_1·t + d_1 - Q = d_1·(1+t) - Q = d_1·z- Q = P·z^2 - Q·z - Q\]](https://conceptosclaros.com/wp-content/ql-cache/quicklatex.com-6d3b96ca3ebb4a588ff67c5ee86a8079_l3.png "Rendered by QuickLaTeX.com")

Para el tercer mes exactamente igual. Ahora trabajas con la deuda al final del segundo mes . Pero el concepto es el mismo. Le sumas una parte de intereses  y le quitas la cuota fija .

y le quitas la cuota fija .

![\[d_3 = d_2·i + d_2 - Q = d_2·(1+i) - Q = d_2·z- Q = P·z^3 - Q·z^2 - Qz - Q\]](https://conceptosclaros.com/wp-content/ql-cache/quicklatex.com-fb4cd95adbd9bed57a1d491a997855cf_l3.png "Rendered by QuickLaTeX.com")

Fíjate que cada mes el valor de lo que le debo al banco es lo que le debía en el mes anterior más una cantidad de intereses.

Esta cantidad de intereses va disminuyendo cada mes ya que la deuda acumulada ( )también va disminuyendo.

)también va disminuyendo.

Pensarás, «Jordi me quieres liar». NO… tranqui… Si sigues un poquito más podrás poner al final del período, es decir a los 30 años * 12 meses/año = 360 meses, la deuda en función de la cuota , los meses  y la razón de intereses .

y la razón de intereses .

Encuentras que al final del último mes la deuda que tienes con el banco es nula. Puedes expresar esta deuda en función del préstamo, la cuota mensual fija, el tipo del interés y el número de meses del período de la hipoteca.

![\[d_n = 0 = P·z^n - Q\sum_{k=0}^{n-1}{z^k} \]](https://conceptosclaros.com/wp-content/ql-cache/quicklatex.com-b8c37d2db3132a0ae1d36158b1c7c3ad_l3.png "Rendered by QuickLaTeX.com")

El sumatorio que ves es una progresión geométrica de razón . Es finita y converge a un valor conocido.

![\[\sum_{k=0}^{n-1}{z^k} = \frac{z^n-1}{z-1} \]](https://conceptosclaros.com/wp-content/ql-cache/quicklatex.com-a9f5e7a2bab682eeaef40fe57841fc27_l3.png "Rendered by QuickLaTeX.com")

Al final llegas a la conclusión que puedes aislar la cuota mensual fija que es lo que quieres saber. ¿Qué te tocará pagar a fin de mes? Sustituye el préstamo, la razón y el número de meses y sabrás el valor.

![\[Q = P\frac{z^n·(z-1)}{z^n-1} \]](https://conceptosclaros.com/wp-content/ql-cache/quicklatex.com-94f6ac567fb26dee399f0e254b9d6c35_l3.png "Rendered by QuickLaTeX.com")

La máquina de cálculo

Si pienses des de el punto de vista de la herramienta de cálculo. Los inputs o entrada del problema son 3:

- Interés anual fijo. i = 4%

- Préstamo que pides. P = 150.000 €

- Período de retorno: T = 30 años

Como quieres saber la cuota mensual que te tocaría pagar lo primero es pasar los inputs a valores mensuales. Te toca pasar el interés anual  a un interés mensual

a un interés mensual  . Y el período de años a meses .

. Y el período de años a meses .

Pasar de interés anual a interés mensual

Usa la teoría de tantos equivalentes (no voy a entrar en detalle). La idea es pasar de un interés anual a un interés que se aplica cada mes:

![\[1+i = (1+t)^12 \]](https://conceptosclaros.com/wp-content/ql-cache/quicklatex.com-2491a703e13987e7181507c5840b392e_l3.png "Rendered by QuickLaTeX.com")

Si aíslas el valor del interés mensual te queda:

![\[t= (1+i)^\frac{1}{12} - 1 \]](https://conceptosclaros.com/wp-content/ql-cache/quicklatex.com-4f68abd565cfa4cf20ecb3e7625c08b0_l3.png "Rendered by QuickLaTeX.com")

Pasar de años a meses

Fácil, simplemente el valor de  es ponderado a los 12 meses que tiene 1 año con la famosa regla de 3. (un día os voy hablar de esto 😀 )

es ponderado a los 12 meses que tiene 1 año con la famosa regla de 3. (un día os voy hablar de esto 😀 )

Calcular la razón

La razón es el valor de la serie geométrica por el cual va ir aumentando el valor de la deuda cada mes.

La razón como ya sabes es

![\[z= 1+t\]](https://conceptosclaros.com/wp-content/ql-cache/quicklatex.com-77bfc68c6995d795a50cebc1231a3b5c_l3.png "Rendered by QuickLaTeX.com")

Calcular la cuota mensual que pagarás

Aplica la fórmula que has deducido con el concepto de progresión geométrica y lo sabrás.

¡Ah! Pero la pregunta del millón es… ¿Cuánto le voy a pagar al banco en concepto de intereses? ¿Cúanto me va a costar el préstamo?

Simplemente. Calcula la suma de las cuotas mensuales menos el valor del préstamo:

![\[PagoIntereses = Q_1 + Q_2 + .... + Q_n - P = Q·n - P \]](https://conceptosclaros.com/wp-content/ql-cache/quicklatex.com-b513dbe4a2e14397c83548b5c4450879_l3.png "Rendered by QuickLaTeX.com")

NO TE OLVIDES DE DESCARGARTE LOS MATERIALES DE ESTE POST

Con este material podrás calcular la cuota mensual que pagarás con un préstamo de interés fijo.

Los mejores gráficos

Si te has descargado el material verás el siguiente gráfico. Es un gráfico de líneas donde ves tres conceptos en función de todos los meses del período del préstamo.

- Cuota de interés: son los € que pagas cada mes en concepto de intereses. Estos € serán para el banco. La suma de estos € es el dinero que vale la hipoteca 🙁

- Cuota efectiva o de amortización: son los € que pagas cada mes que van a servir para pagar la deuda.

Estos dos conceptos se representan en el eje vertical izquierdo.

Para la deuda acumulada los valores se representan en el eje vertical derecho.

Para este gráfico he utilizado estos valores:

- Interés anual fijo. i = 4%

- Préstamo que pides. P = 150.000 €

- Período de retorno: T = 30 años

Este gráfico es un diagrama de líneas donde estás representando series temporales. Es decir valores en función del tiempo, en este caso, la escala de tiempo son los años que tienes para devolver el préstamo.

De este gráfico interpretas que:

- Pagas más intereses al inicio que al final.

- La deuda al principio cuesta más de disminuir que no al final.

- La suma de la cuota de interés y la efectiva es una línea recta. El valor será la cuota mensual fija. Constante durante todo el período.

Ahora ya sabes dos cosas más, una aplicación de la serie geométrica y un gráfico de dos ejes con series temporales.

Además te quedas con una herramienta en excel y R para calcular tu hipoteca con un interés fijo. (si te descargas el material, claro 😉 )

¿Te atreverías con una hipoteca de interés variable? Inténtalo y cuéntame que tal 😀